Vaca Muerta

Riesgo y mejora tecnológica a cargo del Estado. La exploración en Vaca Muerta ha sido impulsada por YPF desde el año 2012[1], en un largo proceso de aprendizaje y asunción de riesgo empresarial a cargo del estado. Es por ello que para las empresas que desembarcan hoy en Vaca Muerta basta con ubicar pozos junto a los de YPF para aprovechar el conocimiento allí desarrollado. Este ahorro de costo pozo se ha sustentado en el aprovechamiento del salto tecnológico que desarrolló YPF en la etapa previa. Para tener una idea del impacto logrado por la incorporación tecnológica y el aprendizaje de YPF en este tipo de explotación se puede mencionar que:

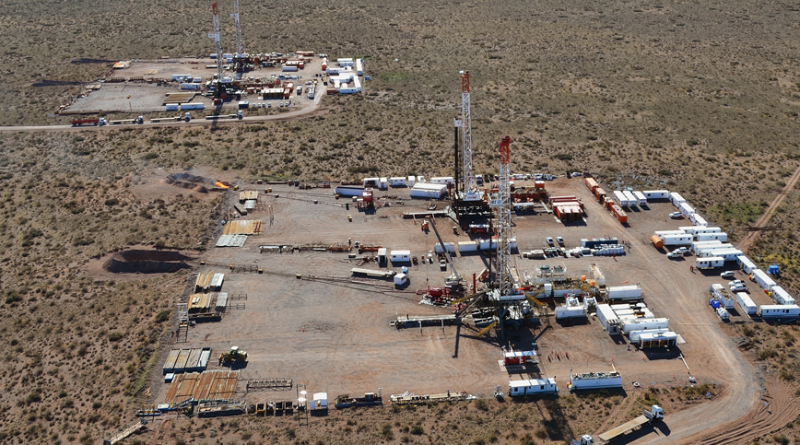

+ el costo de perforación de un pozo en Vaca Muerta pasó de alrededor de 40 millones de dólares en la fase experimental a menos de 10 millones de dólares en la actualidad.

+ Si se considera la etapa de explotación masiva, el costo pasó de los 16,6 millones de dólares en 2014 a menos de 10 millones en 2016.

La mejora en la productividad de los pozos y la reducción de los tiempos de perforación se explican principalmente por el salto tecnológico y los nuevos métodos de trabajo incorporado por YPF en los últimos 5 años. Adicionalmente al uso de la fractura hidráulica que es condición necesaria para producir gas o petróleo de Vaca Muerta, se incorporaron dos técnicas específicas que mejoraron sensiblemente la productividad y los tiempos: la técnica de perforación horizontal y la perforación en serie (modelo factoría).

Inversiones. La participación de YPF sobre la inversión total de hidrocarburos no convencionales creció sensiblemente hasta 2015: si en 2012 participaba con el 50%, aumenta a 57% en 2013 y alcanza su punto máximo de 74% en 2014. Si bien se mantiene elevada con 68% en 2015, a partir de 2016 comienza una caída de su participación, siendo las proyecciones para 2017 de sólo 56% (casi 20 puntos porcentuales menos respecto de 2014). Lo que se produce, en efecto, es un aumento en los últimos 2 años de las inversiones de empresas privadas en el sector. ¿Qué pasó? ¿Qué motivó este comportamiento en las inversiones? La explotación de no convencionales se ha vuelto sumamente atractiva particularmente por el gas, porque la inversión realizada por YPF a partir de 2012 demostró el potencial para producir y generó una sustancial mejora de la productividad. Eso es hoy aprovechado por el sector privado. La tarea de YPF fue central: incrementó su inversión exploratoria y en explotación y complementaria, esta última cumpliendo un papel similar a la exploración, en el sentido de asumir el riesgo que nadie quería asumir: el de “aprender” a producir una formación no convencional.

Beneficios adicionales. La estrategia de flexibilización vía modificación a la baja del convenio colectivo petrolero sustentado en reducir el salario real eliminando ítems referidos a derechos y condiciones laborales conquistados en los últimos años, representa otro beneficio extra injustificado, dada la baja de los costos de desarrollo y el adicional de rentabilidad producto del aumento del precio que se paga por gas en boca de pozo.

Estado garante del negocio privado. Los recientes anuncios nunca hubiesen ocurrido sin la experiencia que viene realizando YPF a partir de su nacionalización en 2012, y las causas del creciente interés por la explotación de shalegas se relacionan con la mejora de la productividad de los pozos y la reducción de tiempos de perforación, experiencias desarrolladas en la etapa previa. En este contexto, y sumando el aumento del precio en boca de pozo resulta un exceso en términos de rentabilidad la propuesta de flexibilización, siendo sólo un “extra” de renta que se entrega a las petroleras. (Centro de Economía Política para la Argentina).-

Leer nota completa: http://eppa.com.ar/wp-content/uploads/2017/07/Vaca-Muerta-el-%C2%B4%C3%A9xito%C2%B4-de-la-inversi%C3%B3n.pdf