Todas las provincias de la Argentina, en recesión

Las 23 provincias y la Ciudad de Buenos Aires no pudieron escaparle a la tendencia nacional y sus economías cayeron en recesión técnica. Así surge del Indicador Sintético de Actividad de las Provincias (ISAP) que elaboró Federico Muñoz & Asociados para el segundo trimestre del año.

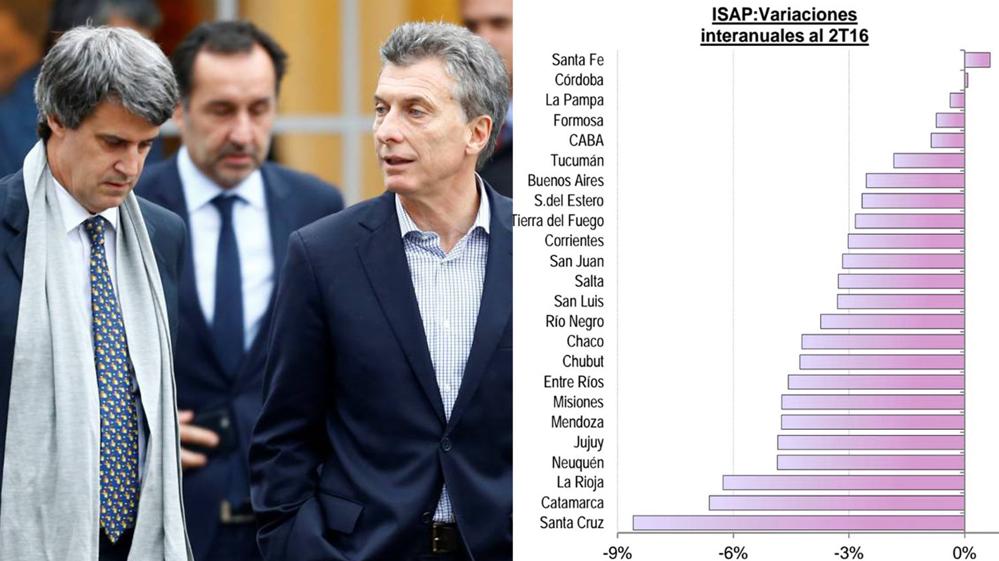

Al desmenuzar los números del informe que midió las variaciones interanuales de la actividad en todos los distritos del país entre abril y junio, se advierte que Córdoba y Santa Fe son las provincias que lograron aminorar el impacto de la caída que se advirtió a nivel nacional.

Ambos territorios registraron crecimientos en las comparaciones contra 2015, sin embargo ya habían ingresado en recesión técnica, cuya definición implica dos trimestres seguidos de baja en la medición desestacionalizada. San Juan fue la única provincia que acumuló cuatro trimestres de retracción. Y todas las demás marcaron números rojos durante tres consecutivos.

Las provincias gobernadas por Miguel Lifschitz y Juan Schiaretti tuvieron una ayuda. Este año vieron crecer sus ingresos por la aplicación del fallo de la Corte Suprema de noviembre del 2015 que le ordenó al Estado Nacional devolver fondos de coparticipación que se habían retenido desde 2006. San Luis también fue beneficiada por la sentencia, pero no pudo evitar una caída de 3% en relación al mismo período del año pasado.

La tendencia coincide con los números del Indec, que midió a nivel nacional una caída del PBI de 3,4% por impacto de una sucesión de medidas adoptadas por el gobierno de Cambiemos, entre ellas la salida del cepo, la reducción de las retenciones y la suspensión transitoria de los pagos de la obra pública.

Santa Cruz, la provincia de Alicia Kirchner, lideró la caída: su economía sufrió más que cualquier otra y se deprimió 9% en el segundo trimestre. Catamarca y La Rioja también mostraron desempeños muy negativos, con retracciones superiores al 6% interanual. Detrás de ellas se encolumnaron Neuquén, Jujuy, Mendoza y Misiones.

El ISAP es un sistema compuesto por 25 indicadores (uno para cada provincia y otro para el agregado nacional) cuyas variaciones son construidas como un promedio ponderado de diversas variables que impactan en el nivel de actividad. Surgió como respuesta a un vacío en las mediciones oficiales sobre el comportamiento homogéneo de todos los distritos del país.

Los indicadores de actividad muestran a esta altura del año una singular heterogeneidad. Esto quiere decir que hay pocos sectores con señales de reactivación, como la venta de automotores y de propiedades inmuebles o gastos en turismo hacia el resto del mundo.

Hay otros con señales de promesa de mejora como la economía agropecuaria extensiva, con la llegada de las primeras cosechas, y la construcción con la aceleración de ritmo de licitaciones y adjudicaciones de obras públicas.

Y otros que persisten en la senda francamente recesiva, como es el caso de los bienes de consumo no durable, como alimentos, perfumería y cosmética y semi durables como textiles, vinculados a la pérdida de poder de compra de los salarios y también del clima atípico, que afectó a muchos productos dominados por la estacionalidad, y los exportadores a Brasil, como la rama de la producción automotriz y metalmecánica, principalmente.

Tanto en el Gobierno como los economistas esperaban que a esta altura llegaran los brotes verdes, con la lluvia de dólares que se prenunciaban desde el inicio del año por parte de grandes empresas de singulares programas de inversión, y los primeros 5.000 millones de dólares del blanqueo de capitales que ingresaron entre fines de octubre y la primera quincena de noviembre.

Más aún porque la primera mitad del año fue muy afectada por los efectos de la «normalización de la economía con la eliminación de las retenciones, la unificación del mercado de cambios, las compensaciones de las ventas de dólares a futuro, el cambio del régimen de importaciones al cambiarse el sistema de Declaración Jurada Anticipada de Necesidades de Importación (DJAI), por el Sistema Informativo de Importaciones (SIM), y los primeros ajustes de tarifas de combustibles, transporte, agua, luz y el traumático rebalanceo en el caso del valor del gas domiciliario, además de cambios impositivos y refuerzo de los programas de asistencia social.

El resultado de esos movimientos no fue sólo la aceleración de la inflación de un rango de 25 a 45%, con el consecuente impacto negativo sobre la capacidad de compra de los salarios, sino también del empleo.

Los datos del Indec dieron cuenta que al cierre del primer semestre la tasa de empleo en toda la economía apenas aumentó 0,2 puntos porcentuales, un 0,5% en comparación con el nivel del año anterior, a un modesto 41,7% de la población total, cuando debería estar por arriba del 45%, frente a un máximo en la última década de poco más de 42,3%, muy bajo para un aspirar a un crecimiento sostenido y sustentable.

Por región la estadística oficial registró mejoras de la tasa de empleo en el Gran Buenos Aires y Nordeste del país, con 0,3% y 3,9%, respectivamente, aunque con apreciable brecha en las tasas de participación: 42,7% en el primer caso y 38,5% en el segundo.

Por el contrario, observó declinaciones en Patagonia 2,4%; Cuyo de 1,7%; Pampeana 1,4% y noroeste 1,4 por ciento.