La actividad económica interna se estanca con la apertura comercial

(Ernesto Mattos-Política Argentina) Análisis y opinión sobre el funcionamiento de la economía luego de la apertura comercial.

Las derogaciones de los derechos de exportación al agro y la industria fueron medidas adoptadas por el gobierno nacional actual para repuntar un crecimiento económico que plantearon como estancado. Primero, según informó el Instituto Nacional de Estadísticas y Censos conducido actualmente por Todesca, público los datos preliminares del PIB y mostró que el crecimiento económico del 2015 fue del 2.1%, estos datos por ahora están bajo supervisión dejando abierta la posibilidad que la publicación pueda tener correcciones o no; para ello deberemos esperar a la publicación del informe de prensa del 29 de junio de 2016.

No obstante, e independientemente del dato preliminar publicado por el INDEC el modelo de crecimiento económico 2003-2015 suponía una serie de regulaciones en el comercio exterior como los derechos de exportación y la Declaraciones Juradas Anticipadas de Importación (DJAI). En el esquema económico del gobierno actual el modelo económico es con menores y nulas regulaciones: derogación de los derechos de exportación al agro (5% a la soja), la industria y los derechos de importación (que significo la derogación al mínimo de las posiciones arancelarias).

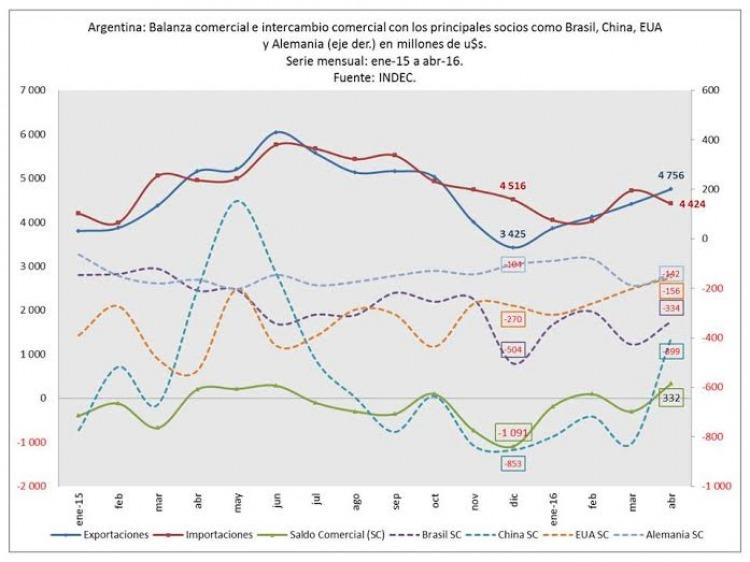

Sin embargo, para tener un panorama con mayor precisión del modelo de comercio exterior con baja regulación, analicemos primero los datos provistos por el Intercambio Comercial Argentino publicados recientemente por el INDEC. En el mes de abril las exportaciones cayeron un -8% y las importaciones un -11% con respecto a abril de 2015. El saldo comercial del mes de abril fue superavitario en 332 millones de dólares pero el saldo para el primer cuatrimestre de 2016 fue deficitario en 58 millones de dólares. En comparación al cuatrimestre de 2015 que tuvo un déficit comercial de 983 millones de dólares se nota una reducción significativa. Mientras que las exportaciones e importaciones fueron de 17.159 y 17.217 millones de dólares, respectivamente, en el 2016 por el contrario las exportaciones e importaciones de 2015 fueron de 17.123 y 18.195 millones de dólares, respectivamente lo que evidenció que la fuerte caída estuvo en las importaciones, en tanto, que las exportaciones tuvieron un mismo nivel.

Para el primer cuatrimestre y en comparación al de 2015 las exportaciones tuvieron un aumento en las cantidades del 14% que compensó la caída de los precios del 13%. Por otro lado, las importaciones tuvieron un comportamiento similar una caída en los precios del 13% y una suba del 9% en las cantidades. El mayor aumento de las cantidades en las importaciones fue una de las principales causas en la reducción del déficit durante este primer cuatrimestre con precios en caída.

Por esta razón pondremos el foco en las importaciones y los principales socios de la Argentina. En el primer caso tenemos a Brasil con el cual, en este primer cuatrimestre, se redujo el déficit comercial (ver imagen) y las importaciones desde el país carioca crecieron –a penas- 60 millones de dólares y con China unos un poco más de 278 millones de dólares; sucediendo lo contrario con EUA y Alemania desde los cuales las importaciones se redujeron en 633 y 30 millones de dólares, con EUA tuvo la mayor caída en las importaciones.

Estos cuatro países representaron el 62% de las importaciones del primer cuatrimestre de 2016. Por ende, el déficit comercial del primer cuatrimestre se pudo reducir, no por mayores exportaciones, sino, por el rol que jugaron las importaciones.

En el comercio interior, con este esquema de baja regulación del comercio exterior, los datos de actividad económica –publicado por Orlando Ferreres – nos detalla el siguiente comportamiento en el primer cuatrimestre, una contracción interanual, del -1.2%. Solamente en abril la caída interanual fue del -4.9%. Los principales sectores económicos en retroceso son construcción (-11.1%), Agricultura, Ganadería, Caza y Silvicultura (-9.7%), Minas y Canteras (-3.5%), Intermediación financiera (-2.3%), y Administración Pública y Defensa (-1.7%), por el contrario Industrias Manufactureras (IPI-OJF) crecieron un 0.2% y Electricidad, Gas y Agua un 1.3%, este último fue donde se concentró la quita de subsidios y aumentos que impacto en el esquema de costos del empresariado pequeño y mediano y otros servicios económicos.