Economías regionales

(Informe UNDAV*).- El sector de producción porcina pasa por una situación delicada, debido a los bajos márgenes de rentabilidad en los primeros eslabones de la cadena de valor. Lejos de subsanarse, en los últimos dos años la situación se complejizó, a partir de altos costos internos y un ingreso irrestricto de carne procesada desde el exterior.

Por el lado de los costos, se destacan dos principales factores: el aumento de los precios de granos en el mercado local producto de la devaluación y –mayormente- la quita de retenciones, el segundo se debe al aumento de tarifas en la ecuación económica de los productores. Pero sin dudas el cambio más perjudicial sobre el sector tiene que ver con una mayor permeabilidad de compras desde el exterior, que aumentaron 173% en dos años. El avance de las importaciones, desplaza producción local y disciplina precios internos. los productores escasamente pueden competir contra carne de origen brasilero o español, la cual no siempre cumple con los estándares fitosanitarios locales. En este escenario, se abre un panorama de riesgo sobre una actividad altamente competitiva, con potencial para abastecer largamente el mercado local.

Para poner en contexto, el presente material examina las principales características del mercado porcino en Argentina, con foco en la dinámica de precios internos, márgenes en la cadena de valor y comercio con el resto del mundo. En particular, ponemos foco sobre las repercusiones sobre la producción local de los significativos incrementos en las importaciones que se verificaron en los últimos dos años, a partir de la disminución en los requerimientos para comprar productos procesados desde el exterior. Los principales resultados cuantitativos del análisis desarrollado, se resumen a continuación:

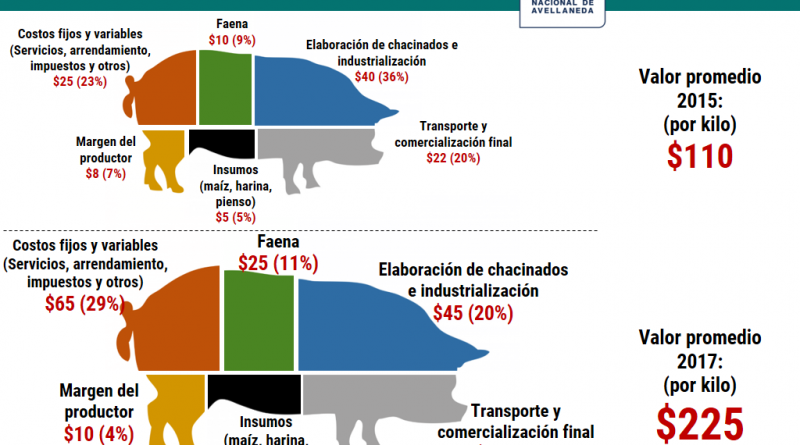

En primer lugar, se efectuó un relevamiento de precios interno de diferentes cortes de carne. Con notable dispersión, se promedió un incremento del 108% en el lapso que va entre diciembre de 2015 y septiembre de 2017.

Por caso, la costilla de cerdo aumentó en torno al 87% en ese período, mientras que la bondiola presentó un alza del 108% y el matambre de cerdo trepó casi un 135%.

Distinta trayectoria tuvo el precio pagado al productor que, debido a la compresión de márgenes, mantuvo un alza sustantivamente menor. La misma, promedió $23,3 por kilo de animal vivo, lo cual configura un incremento promedio de tan sólo el 43,7% respecto de fines de 2015.

Por el lado del comercio exterior en el último bienio, la tesitura muestra un alza creciente en importaciones (+65,9% promedio), y un crecimiento de menor cuantía en las ventas al exterior (+5,9% promedio).

Las compras desde el exterior no parecen encontrar freno en los primeros siete meses de 2017. En comparación con igual período del año pasado, se observan subas del 67,4% en carne de cerdo conservada, de 89,6% en carne congelada y del 131% en preparaciones de carne de cerdo.

En el detalle por país, para igual período, se destaca el incremento de importaciones desde Brasil, en un 95,7% y de Italia, en un 261, 9%.

Con todo, el incremento de las importaciones del sector porcino en 2017 es el mayor desde el año 2003.

* Universidad Nacional de Avellaneda

Fuente: http://eppa.com.ar/wp-content/uploads/2017/10/Infograf%C3%ADa-Sector-Porcino.pdf